Tope Imponible 2026 en Chile

Estos son los valores vigentes del tope imponible en Chile para el año 2026, establecidos por la Superintendencia de Pensiones.

AFP, Salud y Accidentes del Trabajo

90,0 UF

~$3.675.297 CLP

Seguro de Cesantía

135,2 UF

~$5.521.112 CLP

* Valores aproximados en pesos chilenos calculados con la UF de hoy ($40.836,63).

Tope Imponible Histórico (2020 - 2026)

Evolución del tope imponible en UF para cotizaciones de AFP, Salud y Seguro de Cesantía en Chile.

| Año | AFP / Salud (UF) | Seguro Cesantía (UF) | Variación AFP/Salud |

|---|---|---|---|

| 2026 | 90,0 | 135,2 | +2,5% |

| 2025 | 87,8 | 131,9 | +1,6% |

| 2024 | 86,4 | 129,8 | +2,5% |

| 2023 | 84,3 | 126,6 | +3,3% |

| 2022 | 81,6 | 122,6 | +1,7% |

| 2021 | 80,2 | 120,4 | +1,3% |

| 2020 | 79,2 | 118,9 | - |

Fuente: Superintendencia de Pensiones de Chile.

El tope imponible es el monto máximo de remuneración sobre el cual se calculan las cotizaciones previsionales obligatorias en Chile. Para el año 2026, el tope imponible para AFP y Salud es de 90,0 UF, mientras que para el Seguro de Cesantía es de 135,2 UF.

Si tu ingreso mensual supera este límite, tus cotizaciones se calculan solo hasta el monto del tope, no sobre el total de tu sueldo.

Si tu ingreso mensual supera los $3.580.000 aproximadamente, es importante que entiendas cómo funciona este límite y el impacto que puede tener en tu futura pensión.

A continuación te explicamos qué es el tope imponible, cuál es el impacto que tiene sobre el ahorro para tu jubilación, y algunas alternativas para minimizar su efecto.

Contenidolink

- ¿Qué es el tope imponible?

- ¿Cómo impacta el ahorro para la jubilación?

- ¿Cómo ha variado el Tope Imponible?

- ¿Cuáles son las alternativas de APV?

- Recomendaciones Finales

¿Qué es el tope imponible?link

El tope imponible es el monto máximo que se aplica a los ingresos de las personas para calcular los pagos previsionales. Este tope es fijado anualmente por la Superintendencia de Pensiones.

Para su cálculo se toma como referencia la variación positiva del Índice de Remuneraciones Reales que mantiene el Instituto Nacional de Estadísticas. Para el año 2026, se fijó en UF 90,0 para las cotizaciones obligatorias del sistema de AFP, de salud y de ley de accidentes del trabajo. Para el Seguro de Cesantía, el límite es de UF 135,2.

¿Cómo impacta el ahorro para la jubilación?link

En la práctica, este límite tiene un impacto directo en el ahorro previsional de las personas que tienen rentas superiores al tope.

¿Por qué? Porque el monto por el cual debe cotizar el trabajador en la cuenta obligatoria de la AFP corresponde al 10% de su renta (sin considerar la comisión de la AFP). Sin embargo, este 10% tiene como techo el tope imponible.

Veamos esto con un ejemplo. Para simplificar el análisis, supongamos que el tope es $3.580.000 (valor aproximado de 90 UF). Como vimos anteriormente, este valor es establecido anualmente, y su equivalente en pesos se ajusta diariamente dependiendo del valor de la UF.

Supongamos que una persona, José, tiene un ingreso mensual de $2.000.000. José debe cotizar en la cuenta obligatoria de su AFP el 10% de su ingreso. Es decir, $200.000. Dado que su ingreso es menor al tope, José efectivamente ahorra el 10% de su ingreso.

Ahora, supongamos que otra persona, Juan, tiene un ingreso mensual de $5.000.000. En este caso, Juan, cotiza el 10% del tope en la cuenta obligatoria de su AFP. Es decir, $358.000. No $500.000, que sería el 10% de $5.000.000.

¿Por qué Juan cotiza $358.000 y no $500.000 (el 10% de su ingreso)? Porque su renta es superior al límite establecido. Su aporte a la cuenta obligatoria de la AFP queda limitado por el tope.

En la práctica, Juan está ahorrando el 7,2% ($358.000/$5.000.000) de su ingreso mensual, y no un 10% como en el caso de José.

Para ilustrar el impacto que esto tiene en la futura pensión de Juan observemos la siguiente figura.

Nota: Las cifras del gráfico son ilustrativas y corresponden a un ejemplo con valores históricos.

En el caso A, el trabajador ahorra solo lo obligatorio (limitado por el tope). En el caso B, complementa su ahorro con APV para alcanzar el 10% real de su ingreso. La diferencia en la pensión mensual esperada puede ser significativa.

Esto es un punto muy relevante, especialmente para las personas con altos ingresos, ya que a mayor ingreso, mayor es la brecha entre lo que se ahorra en la cuenta obligatoria y lo que realmente se necesita para mantener el nivel de vida durante la jubilación.

¿Cómo ha variado el Tope Imponible?link

El tope imponible se reajusta anualmente en función del Índice de Remuneraciones Reales. Puedes consultar la evolución histórica en la tabla de Tope Imponible Histórico más arriba en esta página.

¿Cuáles son las alternativas de APV?link

Las personas cuyo ingreso mensual está por encima del tope, deberían considerar alternativas como el Ahorro Previsional Voluntario (APV), los Depósitos Convenidos o la Cuenta 2.

Estas alternativas tienen importantes beneficios tributarios, los cuales generan un ahorro adicional por la vía de un menor pago de impuestos.

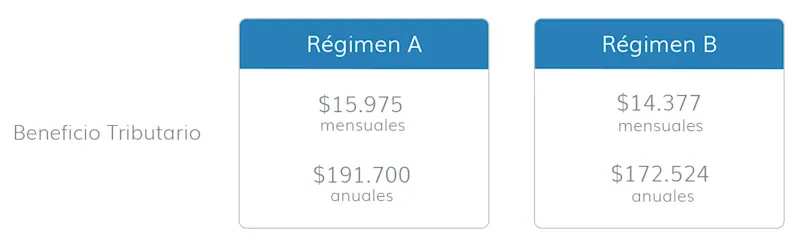

Siguiendo con el ejemplo anterior, en el caso de Juan (el trabajador que tiene una renta de $5.000.000). Él realiza un ahorro mensual de $142.000 vía APV para completar el 10% de su ingreso. Dependiendo del régimen de APV en el cual se encuentre, podría obtener un ahorro significativo en impuestos.

A continuación se muestra el impacto que tendría el ahorro de impuestos según el régimen acogido.

Nota: Las cifras del gráfico son ilustrativas y corresponden a un ejemplo con valores históricos.

Si quieres conocer más sobre el APV, sus beneficios y las modalidades que existen, consulta: ¿Qué es y cómo funciona el APV?

Recomendaciones Finaleslink

Si no deseas cotizar más de lo estrictamente necesario y obligatorio, deberías considerar alguna inversión alternativa para complementar tu ahorro para la jubilación.

Una inversión inmobiliaria, un emprendimiento, o instrumentos financieros que te permitan generar ingresos pasivos adicionales pueden compensar la diferencia entre tu ingreso actual y la pensión que recibirás durante tu jubilación.

Si deseas realizar un plan de ahorro para la jubilación, contacta a alguno de nuestros asesores, quienes te ayudarán a determinar los mejores instrumentos de ahorro o inversión para que puedas disfrutar de una jubilación tranquila. Recuerda: La primera sesión es gratis.

Otras Herramientas Financieras

Además del tope imponible, en Patrimore ponemos a tu disposición otras herramientas gratuitas para que tomes mejores decisiones financieras.

Ordena tus finanzas y empieza a invertir

Agenda una reunión de diagnóstico gratis y descubre cómo nuestros asesores financieros te pueden ayudar